티스토리 뷰

2024년 3세대 실손 보험료가 최대 18% 인상 예정이라고 합니다.

연말이면 매년 보험료가 오른다는 우편물을 받고 해지할까? 말까? 고민하고 계시는 분들이 많을 듯합니다.

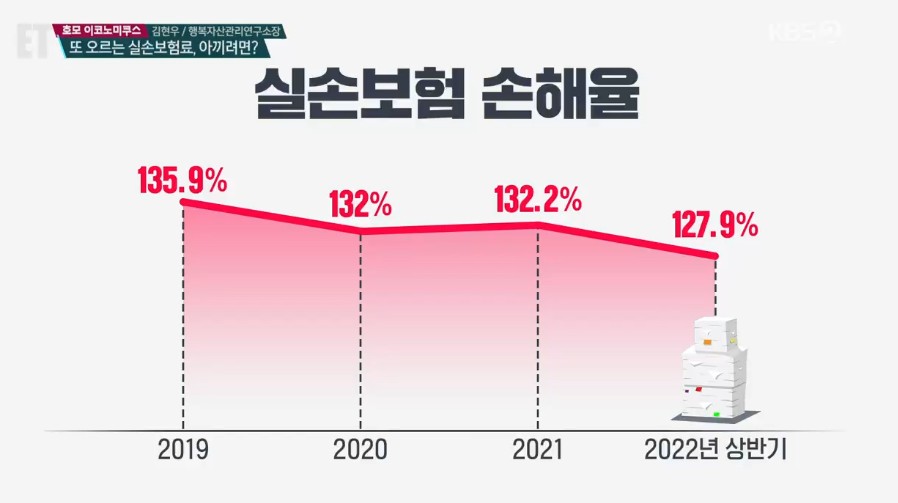

1. 실손보험 손해율

여태 나온 실본보험료의 손해율의 평균은 132%입니다.

이는 보험사에게 보험료를 100원 냈다면, 가입자가 보험금을 132원을 타 갔다는 의미입니다.

따라서 보험사들은 손해율이 항상 100%를 넘기고 있어서, 보험료를 인상하게 될 수밖에 없다고 합니다.

2. 24년 실손보험 비교

| 가입시기 | 보장비율 | 보험료 조정율 | |

| 1세대 | ~ 2009년 10월 | 1억원 한도 내에서 100% | 4%대 인하 |

| 2세대 | 2009년 10월 ~ 2017년 3월 | 5천만원 한도내에서 90% + 자기 부담금 10% | 1%대 인상 |

| 3세대 | 2017년 4월 ~ 2021년 6월 | 5천만원 한도내에서 80% + 자기 부담금 20% (급여,비급여 항목 구분) | 18%대 인상 |

| 4세대 | 2021년 7월 | 5천만원 한도내에서 70% + 자기 부담금 30% (급여,비급여 항목 구분) + 할증, 할인 있음 | 동결 |

40대 남성의 경우는 보험료가 이렇게 바뀝니다. (4개 보험사 추정치)

1세대 : 53,090원 → 50,542원

2세대 : 30,583원 → 31,072원

3세대 : 16,191원 → 19,154원

4세대 : 12,440원 → 12,440원

현재 많이들 갖고 계시는 3세대 4세대 실손 보험의 경우는 5~15년 주기로 재가입 주기가 있어서 그 이후로는 새로 나온 보험으로 자동적으로 가입을 하게끔 되어 있습니다.

우리가 알고 있는 갱신주기와 재가입주기는 다른 개념입니다.

일반적으로 한해한해 나이가 들면서 보험료가 자연스럽게 증가되는 것이 갱신주기이고,

보험사가 정해놓은 기간이 지나면 보험을 새로 가입해야 하는 기간에 재가입주기 입니다.

현재 3세대 실손보험은 재가입주기가 15년으로 그 이후에는 다른 실손보험으로 가입을 해야 하고, 4세대 실손보험을 가지고 계신 분들은 재가입주기가 5년으로 그 후에 판매되는 새로운 5세대나 6세대 실손보험으로 자동 재가입을 해야 합니다.

4세대 실손보험에 들어가 있는 할증요인으로는 비급여 치료(예 : 도수치료)를 많이 받으시는 분들의 경우 최대 4배까지 보험료를 많이 내실 수도 있게 됩니다.

만약에 다른 보험들이 잘 구비되어 있어서 실손보험에 굳이 돈을 많이 내실 필요가 없으신 분들이라면, 4세대로 갈아타시는 것도 유리하실 듯하니, 잘 계산해 보시는 것이 좋으실 듯합니다.

딱 맞는 상품만 모아서 한 눈에! 바로비교

빠르고 정확한 맞춤 보험 찾기! 실시간 보험료 즉시 확인

www.baro-bigyo.com